Datos sobre las principales magnitudes macroeconómicas

Enrique Ballesta, mentor de Finanzas Corporativas de ISIE, gestor de Carteras en Allianz y analista cuantitativo en Project Finance comenta en este artículo los datos económicos más relevantes del primer trimestre de 2019.

Estados Unidos. Disfrutando de la longevidad del ciclo

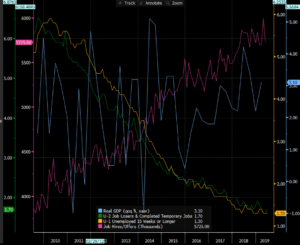

- El segundo trimestre comenzó sorprendiendo con la publicación del PIB del primer trimestre al alza(3,1% QoQ), una importante mejora respecto los datos pesimistasdelúltimo trimestre de 2018 (2,3% QoQ). La última semana de junio se ha publicado el dato de PIB que baja hasta 3,1% respecto el 3,2% estimado, una sorpresa ligeramente negativa, aunque no hay que olvidar que el mercado inicialmente esperaba un dato trimestral más débil debido al cierre de la administración americanaa inicios de 2019. Esta revisión del PIB viene a confirmar la robustez de la economía norteamericana y la longevidad del presente ciclo económico. GDP CYOY Index.

- El trimestre comenzó con un repunte del ISM manufacturero que, partiendo desde 54,3, tocaba techo alcanzando los55,3 puntos. Desde entonces, se ha producido una importante caída hasta situarse en el 51,7 a cierre de trimestre, decepcionando a un mercado que estimaba valores próximos a 55, situándose en nivel mínimo desde 2016. NAPMPMI Index.

- La tasa de desempleo no agrícola, Non-farm payrolls, inició el trimestre estable en el 3,8%situándose a cierre de trimestre en el 3,6%. La tasa de paro de larga duración y subempleo continúan en mínimos históricos(1,7% y 1,3%), lo cual no está generando presiones inflacionistas en los salarios, ya que las ganancias salariales moderaron su avance. USURTOT Index

- En el inicio del trimestre, la inflación repuntó más de lo esperado (1,9%) por la energía mientras la subyacenteperdía una décima de forma inesperada (2,0%), marcando un máximo a cierre de abril (2%). Desde entonces, las expectativas han caído hasta el mínimo de cierre de junio (1,6%), datos por debajo de lo esperado por el mercado. CPI YOY Index.

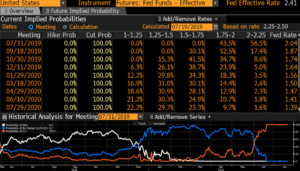

- En relación al objetivo de inflación y la política monetaria, aunque las actas de la FED preveían mantener un enfoque paciente y dejar los tipos de interés sin cambios por algún tiempo a la espera de nuevos datos de inflación, los comentarios de distintos miembros de la FED a lo largo del trimestre han cambiado totalmente las expectativas, de forma que ahora las apuestas se centran en cuántas bajadas se producirán durante este año, descontándose con un 100% de probabilidad una bajada de 25 bps en la reunión que mantendrán en julio. WIRP US.

Eurozona. A la espera de la inflación con unos datos macro que no terminan de dar signos de recuperación.

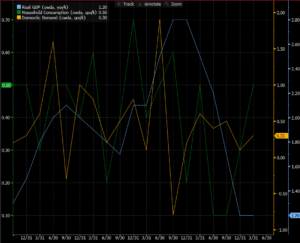

- El segundo trimestre ha venido a confirmar los negativos datos de PIB de la eurozona, cerrando en el 1,2% de crecimiento analizado, 0,4% trimestral, impulsado principalmente por la vuelta al crecimiento de Alemania y la salida de Italia de la recesión técnica en la que estaba inmersa desde 2018.

Estos datos suponen una leve mejora y estabilización en la tendencia negativa observada desde inicio de 2018, año que empezó en el 2,8% de crecimiento, pero terminaba tras 12 meses de decrecimiento en un 1,2%, en datos trimestrales, pasando de 0,7% en el primer trimestre de 2018 hasta el 0,2% en el último. Estos datos se justifican por el lastre del sector exterior derivada de la guerra comercial de EEUU y con un consumo interno de la eurozona que no es suficiente para amortiguar la caída del sector externo.

Estos datos suponen una leve mejora y estabilización en la tendencia negativa observada desde inicio de 2018, año que empezó en el 2,8% de crecimiento, pero terminaba tras 12 meses de decrecimiento en un 1,2%, en datos trimestrales, pasando de 0,7% en el primer trimestre de 2018 hasta el 0,2% en el último. Estos datos se justifican por el lastre del sector exterior derivada de la guerra comercial de EEUU y con un consumo interno de la eurozona que no es suficiente para amortiguar la caída del sector externo. - En materia de déficit fiscal, este se redujo cinco décimas menos que el año anterior gracias a la mejora de ingresos fiscales.

- Los datos de PMI manufacturerosiguen mostraron un comportamiento decepcionante. Tras meses de caída, el dato de PMI manufacturero se ha estabilizado en torno a 48, aunque inferior al valor psicológico de 50. Los datos del PMI de servicios y compositese han recuperado levemente a lo largo del trimestre (53,6 y 52,2 respectivamente), manteniéndose en la zona superior a los 50 puntos, compatible con unas levesexpectativas de crecimiento de la eurozona.

La tendencia en el PMI no se espera que cambie en el corto y medio plazo dado su exposición a la demanda exterior, especialmente dañado por la guerra comercial estadounidense, quedando el sector servicios como motor de crecimiento del conjunto del PIB, a expensas del consumo interno. MPMIEZMA Index

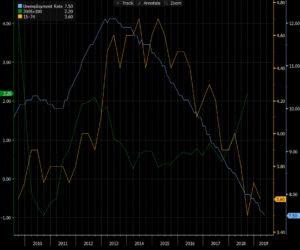

La tendencia en el PMI no se espera que cambie en el corto y medio plazo dado su exposición a la demanda exterior, especialmente dañado por la guerra comercial estadounidense, quedando el sector servicios como motor de crecimiento del conjunto del PIB, a expensas del consumo interno. MPMIEZMA Index - La tasa de desempleo continuó mejorando a lo largo primer trimestre, alcanzando un nuevo mínimo del 7,5%, reflejando una tendencia de creación de empleo sólida y sostenida en el tiempo (2014-2019).

- A lo largo de abril, los precios en la zona euro aceleraron hasta un máximo anual del 1,7% interanual, partiendo desde un 1,4% a cierre de trimestre. Dicho crecimiento no se ha podido sostener el resto del trimestre, cayendo a cierre de mayo hasta el 1,2%, su nivel anual más bajo, afectado por el componente energético principalmente, y remontando levemente en junio hasta cerrar en el 1,3%. Aunque en línea con las estimaciones, ninguna de estas cifras es del agrado del BCE, que en sus actas se ha venido mostrando menos confiado en la recuperación del euro.

Estos datos de inflaciónsiguen sorprendiendo a la baja y siguen justificando la po lítica monetariaexpansiva del BCE. En diversas comparecencias, el ex presidente del BCE, Mario Draghi remarcaba los riesgos a la baja sobre el crecimiento y dejaba la puerta abierta a utilizar todos los instrumentos necesarios a fin de frenar la apreciación del euro. CPEXEMUY Index ECCPEMUY Index

lítica monetariaexpansiva del BCE. En diversas comparecencias, el ex presidente del BCE, Mario Draghi remarcaba los riesgos a la baja sobre el crecimiento y dejaba la puerta abierta a utilizar todos los instrumentos necesarios a fin de frenar la apreciación del euro. CPEXEMUY Index ECCPEMUY Index

MERCADOS EMERGENTES

China

- Los datos publicados de PIB chinohan marcado mínimosen décadas, situándose en el 6,2% a cierre de trimestre que, aunquemejoraba ligeramente las expectativas del mercado, sigue mostrando las debilidades de la economía china para seguir creciendo a los ritmos de la última década.

- La alta volatilidad que rodea a China a lo largo de este periodo de incertidumbre por la guerra comercial con Estados Unidos deja hueco a buenas noticias como la estabilización de losdatos de PMI,mejores de lo esperado tras un final de 2018 muy negativoal pasar del 51,9 de mayo de 2018 en PMI manufacturero a un mínimo de 49,2 a cierre de febrero 2019, seguido de un fuerte repunte en marzo 2019, con un cierre a 50,5. No obstante, en el segundo trimestre se ha revertido la mejoría, volviendo a situarse en terreno negativo (49,4) a cierres de mayo y junio. La tendencia de desaceleración de último trimestre se ha dejado sentir también en los PMI de servicios, que han pasado de 54,5 a cierre de marzo a 52 a cierre de trimestre. Estos datos dejan en entredicho la efectividad de las medidas de estímuloaplicadas desde finales del año pasado, marcadas por elentorno de incertidumbres comerciales, aumento de inventarios y descenso de precios.

- Las exportaciones aumentaron más de lo previsto mientras que las importaciones hicieron justo lo contrario, con el consiguiente aumento en la balanza comercial correspondiente al mes de mayo.En paralelo, las cifras de beneficios de las principales empresasindustriales chinas también muestran fatiga, con una caída superior al 3,5%.

- En la parte positiva, la tasa desempleo continúa su tendencia decreciente este trimestre, situándose en el 3.7%.

- Respecto la inflación, ésta aumentó dos décimas más de los previsto colocándose en el 2,7% anual. Así como la FED y el BCE están preparados para actuar en la política monetaria, el gobierno chino podría dar un impulso a su política fiscal.

Japón

- En contraposición a China, la economía japonesa muestra buenos datos de producción industrial, que se vieron favorecidos por la fortaleza de la demanda interna. Su tasa de desempleo continúa su tendencia decreciente este trimestre, situándose en un mínimo histórico del 2.4%.

- En Corea, los datos de actividad reflejan una debilidad de la demanda interna que contrasta con la fortaleza de las exportaciones.

Brasil

- La economía de Brasil se redujo su crecimiento en el primer trimestre de 2019, por primera vez desde 2016, con un PIB que descendió dos décimas, con un crecimiento del 0,5% respecto al mismo periodo del año pasado. No obstante, mientras estos datos negativos estén controlados, no se espera que el centro de la vida política sea la economía, ya que el gobierno de Bolsonaro continúa centrado en el proceso dereforma de las pensiones.

Turquía

- El PIB Turco continúa con su bajada a los infiernos económicos, cerrando el trimestre con un decrecimiento del -2,62%.

- Adicionalmente, el presidente Erdogan ha destituido al anterior presidente del banco central con el propósito de influir en la política monetaria, con un Banco Central de Turquía que había optado por no subir los tipos de interés a costa de provocar una depreciación de la lira turca.

Venezuela

- La economía venezolana no hace más que degradarse, sumida en una espiral destructiva en la que tanto el gobierno como la principal empresa nacional de petróleo, PDVSA, incumplen sus obligaciones financieras y cotizan en los mercados internacionales con una media de 80% de quita. La falta de tejido industrial y productivo genera una contracción del PIB estimada en el 22,5%, todo ello acompañado de la mayor hiperinflación conocida en la historia, estimada en el 130.060%

México

- La situación financiera de Pemex es a día de hoy la principal incógnita del país, con un rating soberano recientemente degradado por las principales agencias de calificación globales y un alto endeudamiento que mantienen en tensión a los inversores internacionales que esperan un plan de rescate gubernamental a la joya de la corona de las empresas públicas mexicanas.

- Igualmente, las tensiones comerciales con Estados Unidos pasan factura a México, que viene siendo foco de los comentarios del presidente Donald Trump de la mano de las tensiones migratorias.

India

- El PIB Indio continúa una ligera desaceleración hasta cerrar el trimestre en el 5,8%, de la mano de los datos de China, otro país que ha sido objeto de las reclamaciones de Trump en relación a los aranceles comerciales indios sobre los productos estadounidenses.

MERCADOS FINANCIEROS

Los mercados de renta variable iniciaron el trimestre con significativos números rojos, a ambos lados del Atlántico, movidos por las dificultades en las negociaciones entre EEUU y China con un nombre propio sobre la mesa: Huawei Technologies, empresa a la que la administración Trump ha incluido en las listas de las empresas que suponen una amenaza para la seguridad nacional. Y como guinda del pastel, la imposición de aranceles a México, motivados por la falta de control de los flujos migratorios hacia EEUU.

En la parte Europea de la balanza, la amenaza populista en las elecciones europeas, las elecciones anticipadas de Grecia y la tensión por el excesivo déficit en Italia han sido las principales variables negativas para los analistas.

Una tendencia negativa que se ha mantenido hasta Junio… Pero como se suele decir, ‘tras la tormenta, siempre llega la calma’. Una calma en forma de tregua comercial entre EEUU y China, refrendada en la reunión del G20 en Osaka (Japón) que ha hecho que los principales mercados hayan concluido junio con avances superiores al 5% después de un mes de mayo en el que se plasmaron todas las incertidumbres sobre el comercio mundial, y por extensión, del crecimiento mundial.

Aunque la tregua de Osaka ha traído el buen entendimiento comercial y la continuación de conversaciones entre China y EEUU, no hay que lanzar las campanas al vuelo, ya que en primer lugar, la guerra comercial no está finalizada, y tampoco se debe olvidar el giro de los bancos centrales hacia políticas expansivas. En el caso de la FED, a lo largo del trimestre se ha ido cambiando poco a poco su discurso, de forma que en el último mes el mercado ya descuenta que se produzcan entre dos y tres bajadas de tipos de interés en lo que queda de año 2019.

La bajada de tipos que probablemente tomará la Reserva Federal Norteamericana ha tenido una respuesta en otros bancos centrales (Canada, Australia, Europa, países emergentes asiáticos,…). En el caso del banco central europeo ha abierto la posibilidad de ser más agresivo en la política monetaria expansiva de la mano de nuevas bajadas de tipos, cambio en el forward guidance o nuevas compras de activos. Consecuentemente, las rentabilidades de los bonos tanto en Europa como en Estados Unidos se desploman en un rango de 10-15 puntos básicos en las referencias a 10 años en ambas zonas, con el mayor exponente de Italia, con caídas en torno a los 60 puntos básicos. De esta forma, las curvas en Estados Unidos cogen algo de pendiente mientras que en Europa se aplanan.

En este contexto de mayor apetito al riesgo por una menor rentabilidad en la deuda soberana, los diferenciales de crédito estrechan de manera importante de manera global, tanto en nombres investment grade como high yields, para emisores financieros y corporates.

Esta expectativa de bajada de tipos de la FED y un tono más optimista sobre los riesgos existentes en cuanto al crecimiento mundial ha llevado al S&P 500 hasta una revalorización mensual en Junio de un 6,89% habiendo marcado máximos históricos a mediados de junio. En este sentido, si las bajadas de tipos vienen acompañadas de revisiones a la baja del crecimiento, el mercado puede interpretar que se está llegando al final del ciclo, con el consiguiente riesgo de caídas en los índices.

En Europa, el discurso del ex presidente del BCE, Mario Draghi, se ha ido volviendo más conservador conforme ha avanzado el trimestre. A día de hoy, el mercado ya descuenta que en la reunión de septiembre se pueda bajar el tipo de depósito hasta 10 bps. La actual presidente, Cristine Lagarde comenzará a lo largo del verano su progresiva incorporación a las tareas del BCE con el objetivo puesto en la decisión sobre el QE en la próxima reunión de septiembre.

Los inversores europeos, al igual que sus compañeros norteamericanos, han disfrutado de un mercado más optimista tras la tregua comercial entre EEUU y China con los ojos puestos en la industria manufacturera, especialmente en el sector auto del cual Alemania tiene tanta dependencia. Adicionalmente a los buenos resultados de las elecciones europeas, con un parlamento europeísta y con menor porcentaje de populistas que el esperado, el resultado de las elecciones anticipadas en Grecia ha sido pro mercado. En el caso del exceso de déficit Italiano, la UE no aplicará hasta final de año el expediente sancionador por incumplir la regla de deuda del Pacto de estabilidad.

El índice EuroStoxx 600 subió un 4,28% en Junio con todos los sectores en positivo a excepción del sector de real estate, afectado por las caídas de las empresas alemanas del sector. Los sectores con mayor revalorización han sido los ligados a la producción/industrial (recursos básicos, químicas y bienes industriales).

Respecto al Brexit, las elecciones europeas confirmaron el refrendo del Brexit, aunque con un vuelco electoral que ha favorecido a los liberales respecto a los conservadores, que atraviesan un momento de replanteo de su estrategia y candidatos después de que May anunciara su salida.

DIVISAS

La creciente amenaza de guerra de divisas no ha afectado a las cotizaciones de las principales divisas. El dólar se muestra establedentro de cierta tendenciabajista, habiendo comenzado el mes por debajo del 1,12 y llegando a tocar el 1,14. La única divisa que muestra una tendencia negativaevidente es la libra esterlina, que sigue siendo víctima de la incertidumbre de los plazos y condiciones del Brexit.

ENERGIA

El petróleo comenzó el trimestre rozando los 70$, pero tras una caída superior al 10% a final de mayo, se recupera y sigue su tendencia lateral moviéndose en el rango 60$-65$.

Habrá que mantener la atención a la evolución de los inventariosy la tensión con Irán en el estrecho de Ormuz.

El precio del gas natural continua en caída, con una demanda decreciente y con inventarios en máximos en la UE.

Agenda

- El acuerdo comercialsurgido en la cumbre del G-20 sigue sin definir y sin firmar, cabe esperar volatilidad en las declaraciones de sus protagonistas.

No se debe olvidar que el simple anuncio de negociaciones ha llevado a un importante rebote de los índices bursátiles, que en el caso de los americanos, que se encuentran muy cerca de máximos históricos.

No se debe olvidar que el simple anuncio de negociaciones ha llevado a un importante rebote de los índices bursátiles, que en el caso de los americanos, que se encuentran muy cerca de máximos históricos. - La inmigración en EEUU se ha colado en la agenda política de la mano del “Escuadrón” de congresistas demócratas, con una escalada de la tensión políticaentre republicanos y demócratas.

- El 31 de julio la FED decidirá una posible rebaja de tipos que desencadenaría

movimientos en el resto de bancos centrales a nivel global.

movimientos en el resto de bancos centrales a nivel global. - Estamos inmersos en pleno periodo blackout de presentación de resultados semestrales de compañías.

Fuentes: bloomberg